Si tiene una cuenta corriente o de ahorros en un banco importante, no gana casi nada en intereses.

Los precios son abismales... y ellos lo saben.

Nunca lo aumentarás.

Esperan que algunos de ustedes mantengan su dinero allí y aumentan sus ganancias.

También espera que los clientes más inteligentes muevan su dinero.

El término de la industria es "clasificación de efectivo" cuando las personas se dan cuenta de que no están ganando dinero con su dinero y lo reasignan a activos de mayor rendimiento. Los bancos esperan que deposite o deposite en una cuenta de mercado monetario, pero en realidad no tratan de alentarlo a que lo haga...

...porque si lo dejas ahí, estarán contentos con el dinero y no te pagarán nada por ello!

Tabla de contenidosLos bancos esperan que seas perezosoDónde invertir tu dineroNo persigas las tasas de interésEncuentra la inversión adecuadaLos bancos esperan que seas vago

Los bancos ganan mucho dinero con 0% de interés.

¿Por qué pagar más cuando pueden pagarte menos, verdad?

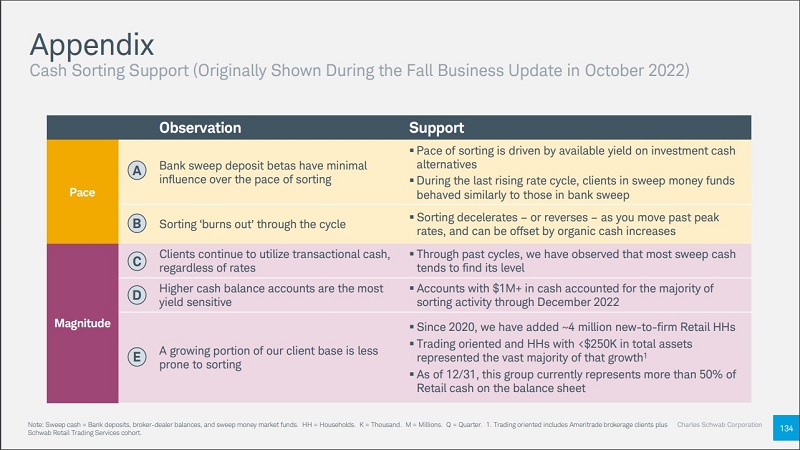

Mire esta excelente diapositiva de la Actualización comercial de invierno de 2023 de Charles Schwab (Diapositiva 134):

Una vez que superas la idea de que los "saldos de efectivo más altos" son aquellos con más de un millón en efectivo (wow), te das cuenta de que cuando las tasas de interés suben, los bancos esperan que encuentres tasas de interés más altas. Pero no te ayudarán con eso si tu dinero ya está en una cuenta de bajo rendimiento.

Un mayor comportamiento del usuario muestra que la clasificación se ralentiza o se invierte cuando alcanzamos picos. Todavía no estamos en las tasas de interés máximas, ya que esperamos que la Fed continúe subiendo las tasas (aunque a un ritmo más lento que en las últimas reuniones).

Escuché sobre esta diapositiva del compañero bloguero Jonathan en MyMoneyBlog, en la que señaló que el barrido de efectivo predeterminado de Charles Schwab a fines de febrero de 2023 paga un miserable 0.45% APY. Vanguard's Default es una cuenta del mercado monetario con un rendimiento SEC del 4,52%. APY en el mismo período.

Schwab podría haber mejorado un poco el valor predeterminado... ¡pero no se benefician de ello!

Dónde invertir tu dinero

Pero no eres tonto aunque no tengas un millón de dólares en efectivo en el banco (si lo tienes, ¡enhorabuena! ¡Ahora sácalo de ahí, tonto!).

Como mínimo, debe estar en una cuenta de ahorros de alto rendimiento con un banco en línea. Los bancos tradicionales no se pueden comparar y hay muchas opciones de inversión seguras que superan el 0,01 % de APY. 😉

Si desea hacer un movimiento, considere uno que le dé un bono bancario además de un mayor rendimiento.

De lo contrario, cualquiera de los bancos de nuestra lista de las mejores cuentas de ahorro de alto rendimiento funcionará bien.

Una vez que haya hecho esto, debe depositar sus fondos en un certificado de depósito. Puede optar por un CD de 12 meses a corto plazo o incluso un CD gratis para obtener la máxima flexibilidad. Estamos viendo precios superiores al 5% para estos, aunque sospecho que veremos CDs al 6% en un futuro próximo (pero no todavía, a principios de marzo).

Si desea ser aún más elegante, puede consultar los bonos y las facturas del gobierno. Puede comprarlos directamente a través de su corredor o configurar una cuenta de tesorería con Public para que lo haga por usted. Public se asocia con Jiko Securities para comprar letras del Tesoro (vencimientos de 4 semanas a 1 año) y comienza desde $ 100. Técnicamente, esto no está asegurado por la FDIC, pero son letras del Tesoro, por lo que están respaldadas por la plena confianza y el crédito de los Estados Unidos.

No persiga las tasas de interés

Si obtiene 0.01% APY, considere cambiar de banco si puede obtener más. Las mejores cuentas de ahorro de alto rendimiento están por encima del 4% a partir de marzo de 2023. Vale la pena tu tiempo.

Pero si obtiene 4.00% APY, no cambie de banco para obtener 4.05% o incluso 4.25%. Deberías pasar tu tiempo con problemas más grandes. (Además, a menudo pierde la diferencia en el tiempo que su dinero no está en la cuenta).

Solo quiere asegurarse de estar en la categoría correcta: una vez que esté en una cuenta de ahorros de alto rendimiento, estará listo para comenzar.

Ahora, si estás decidiendo si renovar o no un CD o similar, obviamente opta por la tarifa más alta porque tendrás que tomar medidas de todos modos. Tienes que decidir qué quieres hacer para que también puedas obtener la tasa más alta.

Pero cuando tienes una tarifa decente, estás gastando tu tiempo ajustando algo más.

Encuentre la inversión adecuada

Cuando los bancos hablan de clasificación de efectivo, generalmente se refieren a mover dinero de un tipo de cuenta a otro. Todos se consideran efectivo o equivalentes de efectivo, pero a veces eso significa cuentas del mercado monetario, certificados de depósito o alguna otra devolución segura.

Sin embargo, esto no es necesariamente cómo debe pensar al respecto.

Es posible que tenga demasiado dinero en efectivo.

No puedo decirle cuánto dinero debe tener, pero debe revisar su plan financiero y ver si parte de ese dinero debe invertirse en algo con mayor potencial de ganancias.

Por ejemplo, está bien si su fondo de emergencia está invertido en algo bastante líquido, como un fondo del mercado monetario o un certificado de depósito. Pero creo que todos podemos estar de acuerdo en que estas serían opciones terribles para sus ahorros para la jubilación.

Pero luego están las cosas intermedias: dinero que no necesitará durante 5 a 10 años (o más). Este cubo de dinero debe invertirse.

¡Este es tu ímpetu para hacer algo!

Clasificación de efectivo: lo que los bancos no quieren apareció por primera vez en Best Wallet Hacks.

Comentarios

Publicar un comentario