El costo promedio del seguro de automóvil es de $ 1,062.23, pero ese número puede ser irrelevante para su propia situación.

Un promedio es un número que se obtiene al dividir la cantidad total de seguro de automóvil pagado en un estado por la cantidad de conductores. Sin embargo, con tantos factores que determinan cuánto paga por su cobertura individualmente, es posible que su prima no parezca promedio.

Aún así, el costo promedio del seguro de automóvil es importante porque proporciona un punto de partida para comenzar a comprar. Sin embargo, hay varios factores que determinarán el precio que pagará. Este artículo examina los promedios, pero también los factores específicos que afectan la prima que paga por su póliza.

Grado de cobertura

Cada estado prescribe un nivel mínimo de responsabilidad para los conductores registrados en su territorio. Los grados del seguro de responsabilidad se expresan en una serie de tres números representados como XX / XX / XX. Podría verse algo así como 25/50/15.

Cada número representa una cantidad específica de seguro de responsabilidad en miles de dólares:

El primer número indica la cantidad de cobertura por un accidente en el que una persona resultó herida o muerta. Si este número es "25", la cobertura mínima en su estado es de $ 25,000 para esta parte del seguro de responsabilidad.

El segundo número es el monto requerido para cubrir la lesión o muerte de dos o más personas en un accidente culposo. Si ese número es "50", la cobertura mínima en su estado es de $ 50,000 para esta parte del seguro de responsabilidad.

El tercer número es la cantidad máxima asegurada por daños materiales debido a un accidente culposo. Si ese número es "15", su compañía de seguros pagará hasta $ 15,000.

La cobertura mínima estatal puede variar desde un mínimo de 10/20/10 en Florida hasta un máximo de 50/100/25 en Alaska y Maine.

Por supuesto, la cantidad mínima de seguro de responsabilidad civil puede ser la cantidad mínima requerida por la ley en su estado, pero esta no es necesariamente la cantidad de cobertura que debe tener.

Por ejemplo, si usted es un conductor joven con poca riqueza, la cobertura mínima en su estado puede ser todo lo que necesita. Sin embargo, si tiene activos importantes, una mejor manera de aumentar su cobertura es 100/300/50. Esto proporciona un seguro de responsabilidad más alto si el monto en dólares de la reclamación en su contra en un accidente culpable es mayor. Si tiene activos que exceden la cobertura más alta, debería considerar agregar una cláusula general a su póliza. Esto puede significar una cobertura de al menos $ 1 millón por responsabilidad sin culpa.

El aumento de la prima por un seguro de responsabilidad más alto suele ser menor de lo esperado, especialmente si tiene una buena experiencia de conducción.

Opciones de cobertura adicionales

Hay otras opciones de cobertura que quizás desee agregar a su responsabilidad básica. Pueden ser requeridos en algunos estados y en ciertas circunstancias, ya sea bajo la ley estatal o por su prestamista.

Por ejemplo, algunos estados requieren que tenga un seguro de automóvil sin seguro o con seguro insuficiente. Esta provisión cubre el costo de un accidente causado por otro conductor que no tiene seguro de automóvil o no tiene suficiente para cubrir los daños. Incluso si su estado no requiere esta opción, es muy recomendable.

Otro tipo de cobertura que puede ser necesaria en su estado es la protección personal (PIP). Esta determinación a menudo se requiere en estados que no tienen leyes de seguros estrictas. Sin culpa básicamente significa que cada conductor se recupera de su propia compañía de seguros, independientemente de qué conductor tenga la culpa.

Otras dos disposiciones que normalmente requieren los prestamistas incluyen colisión y cobertura total. La colisión es la parte de una póliza que cubre los daños a su vehículo causados por un accidente mientras conduce. Debe saber que si usted es el culpable de un accidente, la responsabilidad básica no cubre los daños a su vehículo. Ese es el propósito del seguro de colisión.

Comprehensive cubre daños a su vehículo cuando no está en movimiento. Esto podría incluir daños por tormentas, árboles o ramas que caen o incluso el robo del vehículo. Los prestamistas requieren que usted tenga cobertura de colisión y cobertura amplia, ya que ambas protegen el valor de su vehículo, que actúa como garantía en su préstamo o arrendamiento de automóvil. Sin embargo, debe querer ambas opciones de cobertura incluso si no tiene un préstamo o arrendamiento de su vehículo. Son la única protección que tiene si su vehículo es robado o dañado mientras está estacionado o dañado en un accidente que es culpa suya.

Otra opción de cobertura que a menudo requieren los prestamistas es la protección automática, comúnmente conocida como GAP. Esto suele ser necesario cuando se alquila un vehículo o se solicita un préstamo por el 100% del valor del vehículo o algo similar. Dado que los automóviles nuevos, en particular, tienden a perder valor inmediatamente después de la compra, es posible que reembolsar la suma asegurada por su vehículo después de que esté completamente destruido no sea suficiente para pagar el préstamo o el arrendamiento del automóvil. Sin embargo, si tiene cobertura GAP, se cubrirá el incumplimiento del préstamo o arrendamiento.

Hay muchas otras opciones que puede agregar a su póliza. Exactamente cuáles están disponibles dependerá de la empresa a la que se postule. Los ejemplos incluyen el reembolso del alquiler, que paga el alquiler de un vehículo mientras se repara el vehículo después de un accidente, asistencia en la carretera y remolque.

Sin embargo, tenga en cuenta que cada una de estas opciones aumentará el costo de su póliza. Sin embargo, el costo de la cobertura adicional bien vale la pena la prima adicional si experimenta alguna de las situaciones para las que está diseñada cada opción.

Por ejemplo, el seguro de automóvil sin seguro o con seguro insuficiente puede agregar $ 200 o más a su prima anual. Sin embargo, si tiene un accidente con alguien que no tiene seguro, puede ahorrar muchos miles de dólares agregando la opción.

Tu País de Residencia

Este es uno de los factores más importantes que afecta el costo del seguro de automóvil. Debido a que tanto las leyes como las actividades de conducción varían de un estado a otro, el monto de sus pagos dependerá en gran medida del lugar donde viva.

Por ejemplo, los estados con altas concentraciones de población urbana tienden a tener costos de seguro de automóvil más altos. Esto se debe a que la proximidad genera más tráfico y una mayor frecuencia de accidentes. Las primas promedio pueden incluso variar significativamente de una parte del mismo estado a otra. En una gran área metropolitana, las primas son más altas que en las áreas rurales dentro del mismo estado.

La siguiente tabla muestra la prima anual promedio en cada estado y la prima por cobertura mínima. Cada estado tiene un nivel mínimo de cobertura que deben cumplir todos los conductores con licencia. Sin embargo, puede elegir un nivel más alto de cobertura (generalmente la parte de responsabilidad), lo que resulta en una prima más alta.

La tabla solo muestra los valores medios. La prima anual promedio proviene de datos compilados por la Asociación Nacional de Comisionados de Seguros (NAIC), mientras que la prima de cobertura mínima se obtiene de Bankrate.

Estado Prima anual promedio para la cobertura mínima Alabama $ 924.64 $ 435 Alaska $ 1,020.47 $ 340 Arizona $ 1,022.42 $ 502 Arkansas $ 950.08 $ 452 California $ 1,044.29 $ 580 Colorado $ 1,072.02 $ 466 Connecticut $ 1,193.05 $ 672 Delaware $ 1,259.13 $ 1,125 Georgia de $ 667.7 Georgia $ 654 Hawaii $ 890.59 $ 333 Idho $ 711.18 $ 274 Illinois $ 922.21 $ 419 Indiana $ 789.84 $ 354 Iowa $ 737.79 $ 233 Kansas $ 882.88 $ 371 Kentucky $ 976.97 $ 761 Luisiana 1.496.11 $ 757 Maine $ 734.03 $ 1.170 $ 900.68 $ 522 Mississippi $ 1,035.72 $ 429 Missouri $ 925.68 $ 455 Montana $ 891.40 $ 32Nebraska.99 $ 1,147.90 $ 709 New Hampshire $ 845.32 $ 321 Nueva Jersey $ 1,424.95 $ 727 Nuevo México $ 963.88 $ 337New Yorkers $ 1,432.37 $ 8364 North Carolina del Norte $ 39 Dakota $ 773.53 $ 278 Ohio $ 816.92 $ 321 Oklahoma $ 1,040.32 $ 390 Oregón $ 957.98 $ 579 Pennsylv ania $ 1,017.17 $ 371 Rhode Island $ 1,364.56 $ 605 Carolina del Sur $ 1,046.70 $ 529 Dakota del Sur 807.37 278 Tennessee 898.97 369 Texas $ 1,194.30 $ $ $ 496 Utah $ 913.63 $ 483 Vermont $ 790.37 $ 2 56Virginia $ 883.90 $ 439 West .38 $ 767.38 $ 315 Wyoming $ 877.69 $ 257 Promedio de EE. UU. 1,062.23 N / A.Su edad

La edad es un factor importante en las tarifas de los seguros de automóviles, especialmente si tiene menos de 25 o más de 65.

La siguiente tabla muestra las primas promedio nacionales por edad. La información proviene de CarInsurance.com y refleja el costo de las primas basadas en el seguro de responsabilidad civil con cobertura de 50/100/50 para cada grupo de edad.

Prima anual por edad

16 $ 3.03618 $ 2.17221 $ 1.03525 $ 73730 $ 67035 $ 66440 $ 66345 $ 63650 $ 61755 $ 59860 $ 59865 $ 62270 $ 66575 $ 758Como puede ver en las cifras anteriores, las primas de seguros de automóviles en la estratosfera comienzan entre los 16 y 21 años. Sin embargo, a la edad de 25 años, disminuyen drásticamente y luego continúan disminuyendo gradualmente hasta que tocan fondo a los 55 o 60.

Después de 60 años, las primas promedio comienzan a aumentar a medida que los conductores son menos capaces de responder a condiciones de conducción peligrosas y también pueden verse afectados por la visión, la audición o la adicción a las drogas que pueden afectar el juicio.

Tu historial de manejo

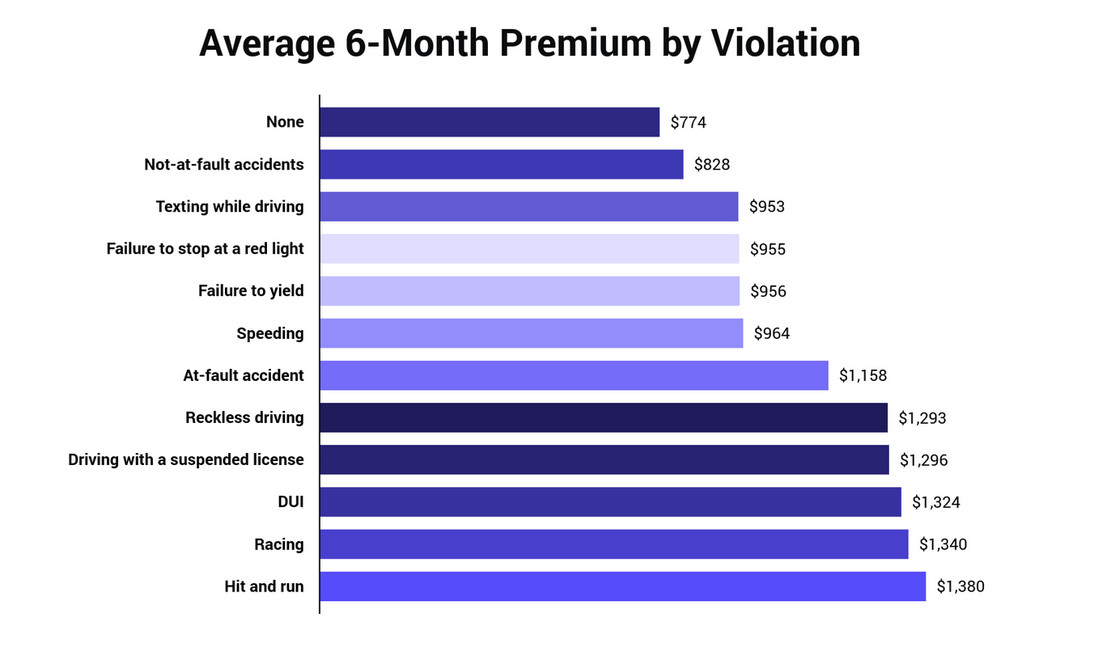

Para la mayoría de los conductores, su historial personal de conducción es el factor más importante que afectará la prima de su seguro de automóvil. Algunas infracciones, como conducir a menos de 15 km / h por encima del límite de velocidad especificado o un accidente sin culpa, generalmente solo dan como resultado un pequeño aumento en su prima. Las infracciones más graves, como un accidente con culpa, conducir bajo los efectos del alcohol o ser el culpable de un accidente, pueden hacer que sus recompensas se dupliquen (o más) fácilmente.

La captura de pantalla siguiente muestra el impacto de varias infracciones en las primas de su seguro de automóvil. Viniendo de The Zebra, da una idea aproximada de cuánto puede esperar que aumente su prima debido a ciertas violaciones comunes.

En la mayoría de los estados, las infracciones de tránsito y los accidentes culpables permanecerán en su informe de conducción durante al menos tres años y, en algunos estados, hasta cinco años. Mientras la infracción o el accidente estén en su registro, sus primas seguirán siendo altas. También debería ser evidente que si tiene varias infracciones dentro del mismo período, sus recompensas serán significativamente más altas que las enumeradas anteriormente. Incluso puede ser despedido por su compañía de seguros actual y trasladado a un grupo de riesgo asignado donde tiene una cobertura mínima a costos de prima más altos.

Es posible que pueda tomar ciertas medidas para reducir la prima de su seguro de automóvil después de una infracción. Ejemplos incluyen:

Realización de un curso de conducción segura aprobado por su compañía de seguros. Combatir una infracción de movimiento o un accidente culpable en un tribunal. Puede que no gane, pero puede reducir la gravedad de la infracción y reducir su recompensa. Aumente su deducible. Aumentarlo de, digamos, $ 500 a $ 1,000 o más puede marcar una diferencia notable en su prima. Compra un nuevo transportista. No todas las empresas tratan por igual las infracciones de reubicación y los accidentes por culpa.Para mantener bajas las primas, debe evitar tanto las infracciones de tránsito como los accidentes por negligencia en el futuro.

tu género

Los hombres suelen pagar más por las primas del seguro de automóvil que las mujeres. Esto se debe a valores empíricos que muestran que los hombres generalmente tienen un comportamiento de conducción más alto que las mujeres.

La diferencia es más pronunciada para los conductores más jóvenes menores de 25 años. Para los conductores de entre 16 y 21 años, la diferencia puede llegar hasta el 15%. Sin embargo, esta diferencia disminuye desde alrededor de 25, momento en el cual generalmente no es más de un 5% más alto en hombres que en mujeres.

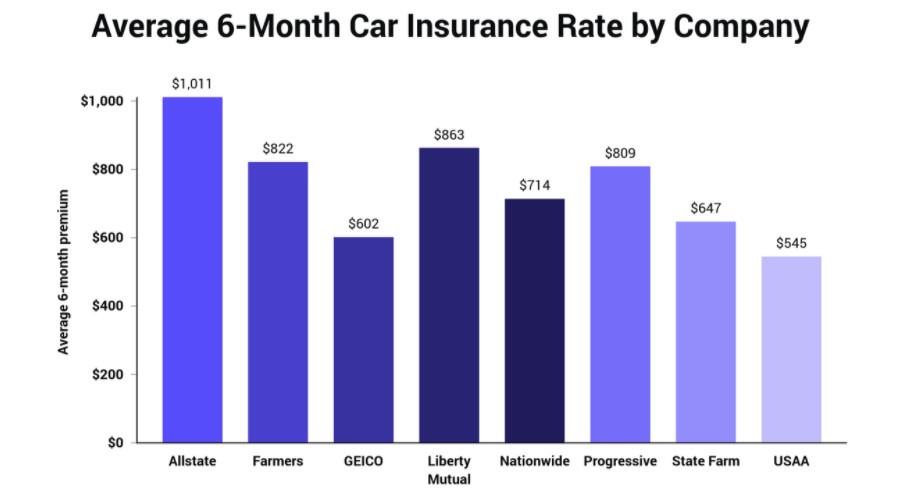

La empresa a través de la cual contrata el seguro de automóvil

Las primas de seguro de automóvil pueden variar significativamente de una empresa a otra. La siguiente captura de pantalla de The Zebra muestra las diferencias en las primas promedio entre las ocho principales aseguradoras de automóviles:

Sin embargo, recuerde que estos son solo promedios basados en estadísticas nacionales. No hay seguro de automóvil que tenga las primas de seguro de automóvil categóricamente más bajas del país. Aunque Progressive tiene una prima promedio más alta a nivel nacional, hay varios estados donde sus primas son generalmente más bajas que las de State Farm.

Debido a esto, siempre debe preguntar entre las compañías de seguros de automóviles cuando busque cobertura. Nunca asuma que una empresa tiene las primas más bajas, incluso si tiene anuncios muy atractivos. Usted se lo debe a sí mismo al recibir ofertas premium de al menos tres o cuatro compañías cuando busca cobertura.

Tu tipo de vehículo

Este es otro factor importante en las primas de seguros de automóviles que los consumidores no siempre comprenden bien. Sin embargo, esto puede afectar drásticamente el costo de la cobertura, especialmente la colisión y la cobertura total.

En la parte superior de la tabla de costos se encuentran los vehículos especiales, los automóviles de lujo, las camionetas ligeras y los vehículos deportivos utilitarios grandes. La diferencia en las primas es lo suficientemente grande como para que, si desea comprar un vehículo de este tipo, primero obtenga una cotización de seguro de automóvil. La prima más alta puede convencerlo de que elija otro vehículo.

En términos generales, los sedanes de precio medio tienden a tener las primas más bajas, especialmente si tienen ciertas características de seguridad como frenos antibloqueo, bolsas de aire para pasajeros, cinturones de seguridad electrónicos y otros equipos que hacen que un accidente sea menos probable o brindan una mejor protección para usted y su pasajeros.

Línea de fondo

Como puede ver en los diferentes factores que afectan las primas de seguros de automóviles, las primas promedio no son mejores de lo esperado. La cantidad que paga por su prima depende de algunos factores que están fuera de su control, como: B. su país de residencia, su edad y su sexo. Sin embargo, otros factores dependen de usted.

En la parte superior de la lista hay un buen historial de conducción. Este es el único factor que tiene el mayor impacto en la prima que paga por un automóvil. También puede tener cuidado al elegir el próximo vehículo que comprar. Esto no solo incluye el tipo de vehículo, sino también las características de seguridad del vehículo.

El área gris principal son las cubiertas opcionales. Si tiene un préstamo o arrendamiento para su vehículo, el prestamista o arrendador le exigirá que tenga cobertura total y contra choques, así como cobertura GAP si existe la posibilidad de que deba más por el vehículo de lo que vale. También es posible que desee comprar más de la cobertura mínima requerida por su estado y agregar otras opciones, como: B. conductores sin seguro o con seguro insuficiente. Controle lo que pueda y aproveche al máximo lo que no pueda.

Y finalmente, ¡recuerda siempre mirar a tu alrededor! Eso no significa que deba obtener cotizaciones de todas las compañías de seguros de automóviles de la ciudad, pero debe obtener al menos algunas. Es probable que encuentre grandes diferencias en la cobertura idéntica de una empresa a otra.

The Post ¿Cuál es el costo promedio del seguro de automóvil en 2021? apareció por primera vez en Best Wallet Hacks.

Comentarios

Publicar un comentario