¿Ha escuchado o leído la estadística de que el 40% de los estadounidenses no podrían cubrir una emergencia de $ 400?

Proviene de un informe de la Reserva Federal, el "Informe sobre el bienestar económico de los hogares estadounidenses en 2018" publicado en mayo de 2019.

Los resultados de la encuesta muestran que muchos adultos son financieramente vulnerables y tendrían dificultades para hacer frente a costos de emergencia tan bajos como $ 400.

Yo era escéptico con las estadísticas (confío en la fuente, solo quería entenderlas mejor) así que profundicé en algunos datos para aprender un poco más. Resulta que los ahorros promedio en Estados Unidos son bastante bajos. Si bien podemos discutir las razones de esto, no existe ningún argumento de que los saldos deben ser más altos para que las personas sientan seguridad financiera.

Nuestras fuentes de datos

La mayoría de nuestros datos provienen de diferentes partes de la Reserva Federal.

Me encanta la encuesta sobre finanzas al consumo de la Reserva Federal porque nos brinda una visión increíble de las finanzas del estadounidense promedio. Se lleva a cabo cada tres años por el Sistema de la Reserva Federal en colaboración con el Departamento del Tesoro. La última publicación fue para 2019, pero el 9% de las encuestas se completaron en febrero y abril de 2020, los primeros meses de la pandemia.

A pesar de los efectos de Covid-19, creo que la información sigue siendo útil para estudiar.

Tasa de ahorro personal en Estados Unidos

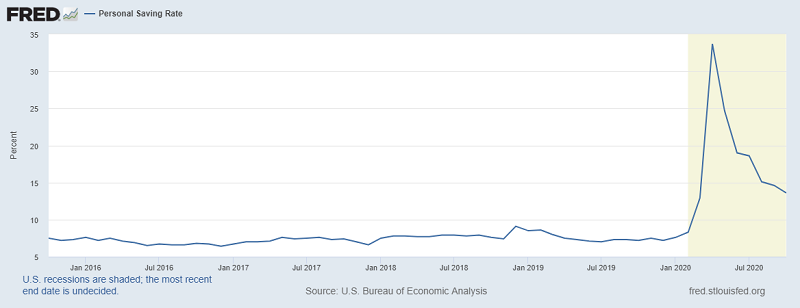

Permítanme comenzar con la tasa de ahorro personal, una estadística de la Reserva Federal de St. Louis que se disparó durante la pandemia.

¡El pico del gráfico corresponde a abril de 2020 cuando la tasa de ahorro personal alcanzó el 33,7%! Esto estuvo en línea con la aprobación de la Ley CARES el 27 de marzo de 2020. Los cheques de estímulo no se emitieron hasta unas semanas más tarde, y hubo problemas con la implementación, pero probablemente contribuyó al aumento del aumento.

Incluso en octubre de 2020, el último mes disponible, tenemos tasas de ahorro del 13,6%, una tasa que no hemos visto sostenible desde la recesión de principios de la década de 1980. Los estadounidenses no tienen una larga historia de ahorrar gran parte de sus ingresos.

Ahorro promedio en América

Ahora que sabemos que nuestra tasa de ahorro es del 6 al 8% en el pasado reciente, ¿cuáles son nuestros ahorros? ¿Cuánto debería haber ahorrado a qué edad?

Para hacer esto, necesitamos desglosarlo y definir qué significa "saldo de ahorros". La Reserva Federal no tiene eso como categoría y divide los activos financieros en estas categorías:

Cualquier activo financiero: esta es la categoría de alto nivel que incluye todos los demás activos. Cuentas de transacciones: incluyen cuentas bancarias (cheques, ahorros, mercado monetario) y tarjetas de débito prepagas. Certificados de depósito Bonos de ahorro atar Cepo Fondos mutuos mancomunados: fondos mutuos, ETF, fondos de cobertura, etc. Cuentas de jubilación Seguro de vida con valor en efectivo: por ejemplo, todos los seguros de vida que tienen un componente de valor en efectivo Otros activos bajo gestión OtroEl dinero es fungible, por lo que podría argumentar que sumarlo todo equivale a sus ahorros (y estaría en lo cierto), pero creo que ese no es nuestro objetivo. No queremos saber cuáles son los activos líquidos del estadounidense promedio; queremos saber cuánto hay en "ahorros".

Entonces, mi definición de ahorro cubre solo las dos primeras categorías: cuentas transaccionales y certificados de depósito. Creo que todos los demás activos financieros tienen un propósito más allá del "ahorro".

Si acepta mi interpretación de los ahorros (transacción + CD, a los que me refiero como "Ahorros en efectivo"), el ahorro medio en Estados Unidos para 2019 fue de $ 30,300 y el ahorro promedio fue de $ 143,700.Si tuviera que incluir todos los activos financieros ("Todos los activos"), el ahorro medio en Estados Unidos para 2019 fue de $ 25,700 y el ahorro promedio fue de $ 363,700.

Stock y valor de activos financieros (2019)

Estos son los datos directamente del SCF:

categoría Valor madiano Promedio Cualquier activo financiero $ 25,700 $ 363,700 Cuentas de transacciones $ 5.300 $ 41,700 Certificados de depósito $ 25 000 $ 102 000 Bonos de ahorro 800 dolares $ 8.500 atar $ 121 000 $ 653,600 Cepo $ 25 000 $ 348,500 Fondos mutuos mancomunados $ 110 000 $ 854,300 Cuentas de jubilación $ 65 000 $ 255.200 Seguro de vida con valor en efectivo $ 9 000 $ 41 000 Otros activos bajo gestión $ 115 000 $ 512.200 Otro $ 4 000 $ 73,800Mi primera reacción a la lectura es que hay una diferencia asombrosa entre la media y la mediana: una media de $ 363,700 frente a una mediana de $ 25,700. Esto me dice una cosa: hay una brecha de riqueza bastante grande (algo que ya sabemos). Cuando Bill Gates entra en una habitación, la persona promedio en esa habitación es (¡al menos!) Millonario.

Lo mismo podría decirse cuando alguien que tiene 70 años entra en una habitación llena de niños de 5 años, por lo que debemos dividir esto en grupos de edad.

Ahorro medio por edad

En la siguiente tabla, los ahorros en efectivo se refieren únicamente a transacciones y certificados de depósito. Todos los activos son todos activos financieros.

Años Ahorro de efectivo medio Ahorro de efectivo medio Mediana de todos los activos Promedio de todos los activos Menos de 35 $ 8.200 $ 30,800 $ 8.400 $ 34,700 35-44 $ 9,700 $ 66.200 $ 22,700 $ 170,700 45 - 54 $ 17,100 $ 174,100 $ 36.200 $ 373,100 55-64 $ 40,700 $ 190,100 $ 46,300 $ 569,700 65-74 $ 48,300 $ 187,600 $ 53,700 $ 642.200 75+ $ 44,300 $ 155.200 $ 51,500 $ 517,400La edad también es un poco complicada de usar, así que quería desglosarla de acuerdo con otra categoría, el percentil del patrimonio neto.

Ahorro medio por percentil del patrimonio neto

Recuerde, los ahorros en efectivo solo se aplican a transacciones y certificados de depósito. Todos los activos son todos activos financieros.

Percentil del valor neto Ahorro de efectivo medio Ahorro de efectivo medio Mediana de todos los activos Promedio de todos los activos Menos del 35% $ 2,900 $ 5.700 $ 1,400 $ 5,500 25-49,9% $ 5,500 $ 15.900 $ 11,100 $ 22,700 50-74,9% $ 24,500 $ 51.200 $ 60,300 $ 83,800 75-89,9% $ 56 000 $ 119 000 $ 299,600 $ 333.200 90-100% $ 180 000 $ 522,300 $ 1,339,000 $ 2,811,300Como podemos ver, los ahorros de los estadounidenses son bastante pequeños en el 35% inferior del patrimonio neto. Con sólo $ 2,900 "en el banco" no hay mucho margen de error. Para muchas de estas familias, este es también su equilibrio laboral: no son "ahorros" en el sentido de que lo tienen para un día de lluvia. Es todo el dinero que tienen.

Esta es una de las razones por las que la Reserva Federal informó que el 40% de los estadounidenses no podrían manejar una emergencia de $ 400: el 35% inferior del patrimonio neto tiene tan poco colchón. El valor medio de sus activos financieros es de solo $ 1,400. Esto significa que la mitad del 35% inferior tiene menos de $ 1,400 de cualquier activo financiero.

¡Esto ni siquiera toma en cuenta la deuda personal y el servicio de esa deuda! La deuda mediana de la tarjeta de crédito para 2019 fue de $ 2,700, mientras que la mediana fue de $ 6,300.

Sospecho que el impacto de la pandemia continuará reduciendo las cuentas de ahorro, especialmente aquellas en las posiciones financieras más débiles, a pesar de lo que dijo la Fed sobre las tasas de ahorro personal.

El saldo de ahorro promedio en Estados Unidos apareció por primera vez en Best Wallet Hacks.

Comentarios

Publicar un comentario