Los préstamos personales se han vuelto cada vez más populares en los últimos años. Son ofrecidos por muchos bancos y cooperativas de crédito, y ha surgido toda una industria de prestamistas entre pares que se especializan en préstamos personales.

Esto ha creado muchas más fuentes para que los consumidores obtengan préstamos personales. Pero probablemente fue el mayor beneficio para los prestatarios con mal o mal crédito. Con el número vertiginoso de prestamistas de préstamos personales especializados, hay más opciones que nunca para los consumidores con poca solvencia.

¿Qué son los préstamos personales?

Los "préstamos personales" son una especie de término colectivo para los préstamos que no encajan exactamente en otras categorías. Los préstamos personales son como préstamos para automóviles o hipotecas en el sentido de que tienen un plazo establecido con pagos establecidos, pero no tienen un activo que los respalde, como es el caso de los préstamos para automóviles e hipotecas. Las tarjetas de crédito pueden considerarse préstamos personales, pero como son deudas renovables pertenecen a una clase diferente en general.

En general, los préstamos personales están disponibles para casi cualquier propósito. Esto incluye consolidación de deudas, refinanciamiento de deudas de tarjetas de crédito, cobertura de gastos médicos importantes, pago de una boda o vacaciones o compras importantes.

Algunos consumidores incluso han utilizado préstamos personales más grandes para comprar automóviles o para financiar empresas. Todos estos propósitos son posibles ya que los préstamos personales generalmente no limitan cómo se pueden utilizar los ingresos.

Otra característica de los préstamos personales es que no están garantizados. Esto es diferente de las hipotecas y los préstamos para automóviles, que están respaldados por la garantía subyacente.

Suelen estar disponibles entre los 24 meses (aunque puede ser menos) hasta los 84 meses (aunque puede ser más). Tanto la tasa de interés como el pago mensual son fijos por el plazo. Después de eso, el préstamo se liquidará en su totalidad.

En términos de crédito, los préstamos personales ahora están disponibles para casi todos los perfiles crediticios. Eso incluye mal crédito o mal crédito. Sin embargo, si esto describe su perfil crediticio, espere una tasa de interés más alta. Estos suelen ser de hasta el 36% y también pueden incluir el pago de una tasa de originación, que puede ser de hasta el 5% o incluso el 10%.

¿Cuáles son los beneficios de los préstamos personales por mal crédito o mal crédito?

Los préstamos personales ofrecen varias ventajas ante un historial crediticio malo o malo. Los más importantes se enumeran a continuación:

No estás seguro. Puede calificar para un préstamo personal incluso si no tiene ningún activo que comprometer como garantía. Dado que este suele ser el caso de personas con mal crédito o mal crédito, los préstamos personales pueden ser una excelente opción de financiación.

Pueden usarse para casi cualquier propósito. Una vez que su préstamo ha sido aprobado, virtualmente no hay límite para el uso de los fondos. Esto le da la opción de pagar otras deudas de alto rendimiento o cubrir costos mayores, como gastos médicos.

La aprobación es más rápida que la mayoría de los otros tipos de préstamos. A menudo, dependiendo del prestamista, los préstamos personales se aprueban en tan solo dos o tres días. Esto es similar a varias semanas para préstamos hipotecarios y tarjetas de crédito.

La financiación es rápida. Una vez que se aprueba un préstamo personal, los fondos pueden estar disponibles el siguiente día hábil. Esto lo convierte en una opción perfecta cuando tiene una necesidad financiera urgente que debe cubrir la financiación.

Están disponibles en varias fuentes. Los préstamos personales ahora están disponibles en bancos, cooperativas de crédito y prestamistas directos. Tiene muchas opciones de fuentes cuando solicita una.

Los montos de los préstamos son más altos que los de otros tipos de préstamos. Si tiene mal crédito o mal crédito, probablemente sepa que los préstamos de día de pago generalmente cuestan $ 1,000 o menos, y las tarjetas de crédito con malos antecedentes crediticios generalmente no superan los $ 500.

Los préstamos personales, incluso aquellos con mal crédito o mal crédito, suelen estar disponibles por varios miles de dólares.

Si bien las tasas de interés son altas en comparación con los préstamos tradicionales, son bajas en comparación con la mayoría de los demás préstamos para prestatarios con mal o mal crédito. Aunque debe esperar tasas de interés superiores al 20% o incluso al 30% si tiene mal crédito, sigue siendo mucho más bajo que otros tipos de financiación de mal crédito.

Por ejemplo, las tasas de interés efectivas de los préstamos de día de pago pueden superar fácilmente el 300%.

Están disponibles en ciertos términos y luego se pagan en su totalidad. Las tarjetas de crédito y los préstamos de día de pago generalmente lo mantienen en una trampa de deuda. Una vez que toca el préstamo por primera vez, generalmente se mantiene para siempre. Los préstamos personales son préstamos a plazos por un período de tiempo limitado.

Un término típico es, por ejemplo, 36 por 60 meses. Durante este tiempo, se establecen tanto la tasa de interés como el pago mensual. Y al final del plazo, el crédito desaparecerá para siempre.

Tu puntaje crediticio puede mejorar

Este es un beneficio de préstamo personal que evaluará su propia discusión. Si la razón para obtener un préstamo personal es pagar varios préstamos existentes, especialmente tarjetas de crédito, su puntaje crediticio puede aumentar en cuestión de semanas.

Hay una cierta cantidad de push-pull asociado con este proceso. Su puntaje de crédito bajará un poco porque ha recibido un nuevo préstamo. Dado que el nuevo préstamo no está probado, su puntaje crediticio bajará.

Sin embargo, pagar varios préstamos existentes mejorará su puntaje crediticio una vez que se hayan cancelado. Es probable que el reembolso de cuatro o cinco préstamos o tarjetas de crédito existentes resulte en un aumento mayor que la disminución del nuevo préstamo. Algunos prestatarios de préstamos personales han informado de un aumento de 20 o 30 puntos en la solvencia crediticia en 30 días.

Los préstamos personales también pueden ayudarlo a mejorar su puntaje crediticio si los usa para saldar sus deudas. Por ejemplo, las tarjetas de crédito están diseñadas para mantenerlo endeudado para siempre. Por esto, se conoce como "deuda renovable". Cuando retire créditos anteriores, agregue nuevos créditos. El efecto neto es que siempre tienes un saldo y una tasa de interés alta.

Dado que los préstamos personales son préstamos a plazo, se reembolsan en su totalidad en unos pocos años. Es probable que su puntaje crediticio mejore si el saldo de su cuenta disminuye, y más aún si el préstamo finalmente se devuelve.

Y no hace falta decir que si el pago del préstamo es satisfactorio, su solvencia mejorará. Esto puede ser especialmente importante para los prestatarios con mal crédito. A menudo, la razón de las malas calificaciones crediticias es que sus informes crediticios contienen una larga lista de entradas negativas. Sin embargo, agregar una buena referencia crediticia mejorará la calificación crediticia.

Dadas estas ventajas, pasemos a nuestra lista de las mejores opciones de préstamos personales para mal o mal crédito.

Las 7 mejores opciones de préstamos personales para mal o mal crédito

OppLoans

OppLoans no solo es una buena fuente de crédito para solicitantes con mal o mal crédito, sino también para aquellos que buscan mejorar su crédito. Esto se debe a que OppLoans no solo otorga préstamos para casos de mal crédito, sino que también informa sus pagos a las principales agencias de crédito. Esto le brinda la oportunidad de mejorar su puntaje crediticio al crear una buena referencia crediticia.

Lo mejor de todo es que no tienen un requisito de crédito mínimo específico. Mientras investigan su solvencia, utilizan información de fuentes de crédito alternativas e información bancaria disponible.

Una de las principales ventajas de tratar con OppLoans es que el servicio está diseñado específicamente para solicitantes con mal o mal crédito. Por lo tanto, los préstamos serán más pequeños y las tasas de interés más altas que las ofrecidas por otros prestamistas.

Por ejemplo, los préstamos oscilan entre un mínimo de $ 500 y un máximo de $ 4.000. Tienen un plazo de 24 meses, pero la tasa de interés calculada será del 160% en la mayoría de los estados.

Parece una tasa más alta, y lo es. Sin embargo, es una oportunidad para obtener financiación cuando no hay otras fuentes disponibles. Es igualmente importante que no se requiera garantía.

A pesar de las altas tasas de interés y los bajos montos de los préstamos, OppLoans ofrece a los solicitantes con mal o mal crédito una oportunidad real de obtener un préstamo, así como la oportunidad de comenzar a reconstruir su crédito haciendo sus pagos a tiempo.

Obtenga más información sobre OppLoans.

OneMain

OneMain es uno de los prestamistas más establecidos para quienes tienen mal crédito. La compañía existe desde hace más de 100 años e incluso tiene más de 1,500 ubicaciones estacionarias en 44 estados.

La empresa afirma ser la empresa de préstamos a plazos personales más grande de Estados Unidos con 2,3 millones de clientes.

Tanto los préstamos personales como los préstamos para automóviles están disponibles, desde $ 1,500 a $ 20,000. Sin embargo, tanto el monto mínimo como el máximo del préstamo varían según su país de residencia. Como ocurre con la mayoría de los préstamos personales, estos son préstamos a plazo con tasa fija y pago mensual. No ofrecen un margen de interés, pero afirman que el costo promedio de un préstamo es un interés anual del 27% y un interés anual máximo del 36%.

Como la mayoría de los prestamistas de préstamos personales, también cobran tarifas de apertura. Si se basa en una tarifa fija, puede oscilar entre $ 25 y $ 400. Sin embargo, cuando se calcula como porcentaje, puede oscilar entre el 1% y el 10%.

Para postularse, deberá visitar una oficina de OneMain para completar la solicitud y proporcionar la documentación requerida. Una vez aprobado, el dinero se depositará en su cuenta bancaria o podrá cobrar un cheque en la sucursal.

Obtenga más información sobre OneMain.

Préstamos BadCredit

BadCreditLoans ofrece todo tipo de préstamos a solicitantes con mal crédito. Esto incluye no solo préstamos personales, sino también tarjetas de crédito, préstamos comerciales, préstamos para estudiantes, préstamos para automóviles y varios tipos de hipotecas.

Los préstamos personales están disponibles a tasas entre el 5,99% y el 35,99%. Los plazos de los préstamos oscilan entre 90 días y 72 meses. Dado que la atención se centra en los prestatarios con mal crédito, los montos de los préstamos ofrecidos tienden a ser bajos. El monto mínimo del préstamo es de $ 500 mientras que el máximo es de $ 10,000. Los préstamos personales no están garantizados y tienen una tasa de interés fija y pagos mensuales fijos.

Al igual que algunas de las otras plataformas de préstamos de esta lista, BadCreditLoans es un mercado de préstamos personales en línea, en lugar de un prestamista directo. Por lo tanto, el prestamista que aprueba su préstamo determina ciertos montos, términos y precios de los préstamos.

La compañía afirma que "nuestros requisitos de calificación son tan simples que casi cualquier persona puede calificar, incluso los solicitantes que probablemente no serían admitidos en otro lugar".

Obtenga más información sobre BadCreditLoans.

vanguardia

Avant no es específicamente un proveedor de préstamos personales con mal crédito. En cambio, ofrecen préstamos personales a prestatarios en la mayoría de los niveles de préstamos. La compañía afirma que ha otorgado $ 6.5 mil millones en préstamos a más de 1 millón de clientes, lo que la convierte en una de las fuentes más populares de crédito personal en la industria.

La compañía no especifica un valor mínimo de préstamo, pero dice que el rango de un prestatario típico está entre 600 y 700. 600 está justo en la línea entre crédito justo y mal crédito. Sin embargo, si puede calificar, ofrecen préstamos personales sin garantía que van desde $ 2,000 a $ 35,000.

Los plazos del préstamo son de 24 a 60 meses con tasas de interés entre el 9,95% y el 35,99% del interés anual. También debe esperar pagar una tarifa de administración de hasta el 4.75% del monto del préstamo emitido. Si se aprueba, puede esperar recibir los fondos de su préstamo tan pronto como el siguiente día hábil.

Obtenga más información sobre Avant.

Monevo

Monevo es un mercado de préstamos personales en línea donde puede obtener cotizaciones de préstamos de varios prestamistas completando una sola solicitud en línea. La plataforma cuenta con la participación de más de 300 prestamistas. Esto hace que Monevo sea posiblemente la colección más grande de prestamistas de préstamos personales en un solo sitio web.

Brindan acceso a todo tipo de préstamos personales, no solo a los de crédito malo. Sin embargo, señalan programas de préstamos que están disponibles para puntajes de crédito tan bajos como 450. Esto incluiría a la gran mayoría de los solicitantes clasificados en la categoría de crédito malo o malo.

Los préstamos están disponibles por tan solo $ 500 a $ 100,000. Y aunque anunciaron tasas de interés tan bajas como 2.49% APR, espere pagar significativamente más por mal crédito.

Obtenga más información sobre Monevo.

LendingPoint

LendingPoint se anuncia a sí mismo como una fuente de crédito para prestatarios con crédito justo. Esto no es necesariamente un puntaje de crédito malo o malo, pero a veces la diferencia entre los dos es solo unos pocos puntos en su puntaje de crédito. Y si su crédito ha mejorado recientemente a niveles "justos", LendingPoint puede ser una opción.

También debe tener en cuenta que las descripciones de crédito como excelente, bueno, promedio, regular y malo son subjetivas. Dicho esto, dependen en gran medida de la interpretación del prestamista. Un prestamista puede considerar que un puntaje de crédito de 620 es malo, mientras que otro puede considerar que 580 es justo. En LendingPoint, la puntuación mínima requerida parece ser 585.

LendingPoint informa que más de 7 millones de personas solicitaron financiación a través de la empresa en 2020. Puede presentar su solicitud en línea y tomar su decisión crediticia en solo unos segundos. Si se aprueba su financiamiento, los fondos del préstamo estarán disponibles el siguiente día hábil.

Los préstamos están disponibles en montos entre $ 2,000 y $ 36,500 con tasas de interés entre 9.99% y 35.99% APR.

Obtenga más información sobre LendingPoint.

Peerform

Peerform es otro mercado de préstamos personales en línea. Al igual que otros mercados en línea de esta lista, no ofrecen préstamos específicamente para prestatarios con mal o mal crédito. De hecho, Peerform es más una plataforma de préstamos de igual a igual.

Enviará su solicitud a través del sitio web y luego se incluirá en la lista para que la evalúen los posibles inversores. Si hay uno o más disponibles para financiar su préstamo, se le aprobará y los fondos estarán disponibles para usted.

Los préstamos están disponibles en montos entre $ 4,000 y $ 25,000 y pueden solicitarse para casi cualquier propósito, incluida la consolidación de deudas y el refinanciamiento de tarjetas de crédito. Y dado que los préstamos tienen un plazo de 36 o 60 meses, la deuda se amortizará en su totalidad al final de ese plazo. Tanto su pago mensual como su tasa de interés son fijos, y la tasa de interés puede oscilar entre un mínimo de 5,99% y un máximo de 29,99%. La tasa de originación del préstamo es de entre el 1% y el 5% del monto del préstamo solicitado. Si tiene mal crédito, espere una tarifa del 5%.

Obtenga más información sobre Peerform.

Montos de préstamosCargos por trámiteTérminosOppPréstamos $ 500- $ 4,000160% APRVaría por estado24 mesesMás informaciónUnoprincipal $ 1,500 - $ 20,000Varía según el estadomáx.36% APRLas tarifas planas están entre $ 25 y $ 400 500 según el estado 90 días - 72 meses Más información Beneficios $ 2,000 - $ 35,000 9,99% - 35,99% 4,75% 24-60 meses Más información Monevo $ 500 - $ 10,000, tan solo 2,49% Varía según prestamistas específicos Variaciones según ciertos prestamistas Más información $ 2,000 - $ 36,500 9,99% - 35,99% Más Hasta 6% Hasta 60 meses Más información Realice $ 4,000 - $ 25,000 5,99% - 29,99% 1% - 5% 36 - 60 meses Más informaciónPreguntas frecuentes

¿Qué se considera mala o mala calidad crediticia?

La definición de crédito malo o malo, o cualquier otra clasificación crediticia, es en gran medida subjetiva. Es decir, es un conjunto de condiciones que cada prestamista asigna a perfiles crediticios específicos. Algunos prestamistas toman esta determinación basándose en rangos de puntaje crediticio, mientras que otros ponen más énfasis en ciertos factores crediticios.

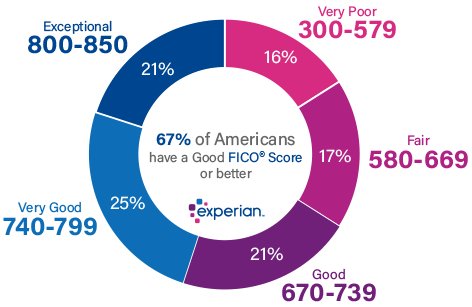

Cuando se trata de puntajes de crédito, Experian, la más grande de las tres principales agencias de crédito, publica un conjunto más objetivo de áreas de puntaje de crédito.

Los rangos de puntaje crediticio proporcionados por Experian son los siguientes:

Sin embargo, estas son las áreas de calificación asignadas por Experian. Cada prestamista tiene sus propias áreas de calificación. Por ejemplo, un prestamista puede determinar que un puntaje de crédito de 740 o más es un crédito excelente. De 700 a 739 se puede considerar un buen crédito, mientras que de 640 a 699 se puede considerar promedio.

El prestamista también puede tener un límite de 640 para que no otorgue crédito a los prestatarios con puntajes más bajos. En la práctica, una puntuación por debajo de 640 se considera un mal crédito para ese prestamista en particular.

Muchos prestamistas también miran de cerca ciertos eventos crediticios. Por ejemplo, incluso si cumple con el requisito de crédito mínimo del prestamista, si su informe crediticio contiene cierta información despectiva, su solicitud puede ser denegada.

Es común que los prestamistas, especialmente los bancos, excluyan a los prestatarios que han tenido ejecuciones hipotecarias o quiebras en los últimos cinco o siete años. Muchos también excluyen a un prestatario cuando hay pagos atrasados, especialmente préstamos a plazos. Y es muy común que un prestamista le niegue al solicitante si tiene una sentencia impaga o un gravamen fiscal.

La razón es que los juicios y los gravámenes fiscales son gravámenes superiores. Automáticamente tienen prioridad sobre los nuevos préstamos, lo que aumenta la probabilidad de que no se le pague a un prestamista si incumple.

Si está buscando aumentar su puntaje crediticio, consulte Experian Boost. Aquí está nuestra revisión completa.

¿Cómo sé si un prestamista está utilizando eventos crediticios negativos importantes?

Algunos prestamistas publican esta información en sus sitios web. Sin embargo, si no está disponible, debe comunicarse con el prestamista para obtener una aclaración.

Algunos prestamistas ni siquiera revelan ciertos puntajes crediticios mínimos, aunque pueden enumerar la actividad crediticia negativa que conduce a una disminución. Preste especial atención a los detalles. Cualquiera de ellos puede hacer que su solicitud sea rechazada incluso si tiene un puntaje crediticio satisfactorio.

¿Por qué es más probable que los prestamistas dedicados a préstamos personales acepten un crédito malo o malo que los bancos o las cooperativas de crédito?

Los bancos y las uniones de crédito son instituciones financieras altamente reguladas que otorgan préstamos sobre los depósitos de sus clientes. Esto requiere que minimicen el riesgo que están asumiendo con un préstamo. Mitigar este riesgo puede requerir requisitos mínimos de solvencia crediticia, así como restricciones de eventos crediticios que excluyen a los prestatarios con crédito justo, y mucho menos con crédito malo o malo.

Por ejemplo, un banco puede excluir automáticamente a las personas con un puntaje de crédito por debajo de 650 o un evento crediticio importante como quiebra, ejecución hipotecaria o incumplimiento de pago atrasado de 60 días.

Los prestamistas de préstamos personales dedicados no prestan sobre la base de los depósitos de los clientes y no están regulados en la medida en que lo están los bancos y las cooperativas de crédito.

Algunos prestamistas son financiados por inversores y a menudo se los denomina prestamistas "de igual a igual (P2P)". Los prestatarios acuden a la plataforma en busca de financiación, mientras que los inversores buscan préstamos de alto rendimiento en los que invertir. Muchos inversores están dispuestos a financiar préstamos a prestatarios con mal o mal crédito para aumentar el rendimiento total de su cartera de préstamos.

Los proveedores de préstamos personales P2P también reconocen que los prestatarios suelen utilizar un préstamo personal para mejorar su situación financiera.

Al consolidar varias tarjetas de crédito de alto rendimiento en un solo préstamo personal, el prestatario a menudo se beneficia de un pago mensual más bajo que el de varias tarjetas de crédito. Los inversores individuales pueden tomar esta decisión mientras que un banco o una cooperativa de crédito no pueden hacerlo.

Por esta razón, los prestamistas de préstamos personales dedicados son casi siempre mejores opciones para los prestatarios con mal o mal crédito.

¿Cómo funciona el proceso de solicitud de préstamo personal por mal o mal crédito?

En la mayoría de los casos, puede enviar una solicitud directamente al sitio web del prestamista.

Para hacer esto, debe completar una breve solicitud en la que proporciona información general. Esto incluye información básica como su nombre y lugar de residencia, así como su trabajo e ingresos. La aplicación también le pide que proporcione una estimación confiable de su solvencia y el propósito del préstamo.

Es importante que sea lo más específico posible con su evaluación crediticia. Debe basarse en una puntuación reciente disponible de una institución financiera con la que normalmente trata o en una fuente de puntuación de crédito gratuita.

Aquí hay varias formas de obtener su puntaje de crédito de forma gratuita.

El prestamista basa las ofertas de préstamo en la puntuación que usted proporciona. Sin embargo, si elige una oferta de préstamo, se realizará un "retiro de crédito fuerte". Esto significa que el prestamista solicitará su informe crediticio con un puntaje crediticio real. Su préstamo se basa en esta puntuación, no en la que especificó.

Es posible que la oferta de préstamo se reduzca si el tirón duro da como resultado un puntaje crediticio más bajo que el que especificó.

Si acepta la oferta de préstamo y la solvencia determinada por el prestamista es similar a la que proporcionó, deberá proporcionar documentación específica. Esto puede incluir detalles sobre los préstamos que desea pagar, incluidos los nombres de los prestamistas, los saldos de los préstamos y los números de cuentas bancarias. El prestamista también puede necesitar cierta información sobre ingresos, como: B. Recibos de pago y su formulario W-2 más nuevo. Por lo general, estos se cargan en el sitio web del prestamista.

La revisión y aprobación final del prestamista generalmente se completa en dos o tres días hábiles. Ellos reenvían los documentos del préstamo, que usted firma electrónicamente.

Una vez que esto se complete, se anunciarán los detalles finales y los fondos se depositarán electrónicamente en su cuenta bancaria. Sin embargo, si se trata de un préstamo de consolidación de deuda, el prestamista personal puede enviar el pago directamente a cualquier préstamo que deba reembolsarse.

¿Qué tasas de interés y tarifas debo esperar de los préstamos personales por mal y mal crédito?

Empecemos por las tasas de interés. Si bien muchos prestamistas de préstamos personales solo ofrecen tasas de interés de un solo dígito, no debe esperar obtener esas tasas de interés. Si tiene tasas de crédito malas superiores al 20% e incluso al 30%, esto es mucho más probable. Algunos prestamistas cobran tasas de interés aún más altas.

La tarifa principal a considerar es la tarifa inicial, que a veces se denomina tarifa de gestión. Esta tarifa es un porcentaje del monto del préstamo que sacará. Aunque el rango puede estar entre el 1% y el 10%, el rango más común está entre el 6% y el 8%.

La tarifa inicial se deducirá de los fondos del préstamo. Por ejemplo, si obtiene un préstamo personal de $ 10,000 con una tarifa inicial del 6%, se deducirán $ 600 de los fondos del préstamo. Eso significa que obtendrá $ 9,400 de descuento en el préstamo en lugar de $ 10,000.

La buena noticia es que la tarifa inicial solo debe pagarse una vez que se aprueba y financia el préstamo. Si su solicitud de préstamo es rechazada o aprobada y usted elige no continuar con el préstamo, no se le cobrará la tarifa inicial.

Otra buena noticia es que la mayoría de los préstamos personales no tienen sanciones por pago anticipado, incluso para los prestatarios con mal crédito. Los préstamos personales también excluyen las tarifas que son comunes con otros tipos de préstamos, como B. Tarifas de solicitud, tarifas de informes crediticios y tarifas de preparación de documentos.

Dado que los préstamos personales son relativamente a corto plazo, debe considerar seriamente el monto de las tarifas que pagará. Las tarifas altas pueden incluso contrarrestar el beneficio de una tasa de interés ligeramente más baja con otro prestamista.

¿Cuál es la diferencia entre los préstamos personales por mal crédito y los préstamos de día de pago?

Los dos tienen muy poco en común, aparte de ser utilizados por prestatarios con calificaciones crediticias bajas. Aparte de eso, los préstamos personales pueden describirse mejor como un antídoto para la rutina de los préstamos de día de pago.

Los préstamos de día de pago son probablemente la peor situación crediticia en la que se puede encontrar un prestatario. El único beneficio es que otorgan préstamos a prestatarios con los peores perfiles crediticios. Estos incluyen quiebras recientes como ejecuciones hipotecarias, impagos de préstamos y patrones constantes de pagos atrasados. Los prestamistas de préstamos de día de pago prácticamente no se ven afectados por el perfil crediticio de un prestatario.

Esto se debe a que los préstamos de día de pago se basan únicamente en su próximo cheque de pago; de aquí proviene el nombre.

Cuando solicita un préstamo de día de pago, el prestamista está más preocupado por cuál será su próximo cheque de pago y cuándo llegará.

Por lo general, solo es elegible si su cheque de pago se deposita directamente en su cuenta bancaria y existe una razón importante para ello. Cuando llena una solicitud, el prestamista debe completar una autorización que le permite retirar automática e instantáneamente el monto del préstamo de su cuenta bancaria, más una tarifa de préstamo, el día en que deposita su cheque de pago.

Dado que el prestamista tiene acceso a su próximo cheque de pago antes que usted, es probable que se quede corto cuando llegue ese día de pago. Es posible que aún deba obtener un préstamo de día de pago. Al menos en teoría, es posible que los préstamos de día de pago se conviertan en deuda perpetua, aunque cada uno debe ser reembolsado a partir del próximo día de pago. De esta manera, los prestatarios con mal crédito a menudo entran en un círculo vicioso de préstamos de día de pago repetidos.

Tampoco son baratos. Un préstamo de día de pago típico se emite por no más de $ 500, aunque algunos pueden llegar hasta $ 1,000. Cobran entre el 15% y el 30% de cada préstamo. Si el préstamo es de $ 500 y la tarifa es del 20%, pagará $ 600, incluidos $ 100 por la tarifa del préstamo. Eso pone la APR en préstamos de día de pago en cientos.

Obwohl Sie zugegebenermaßen hohe Zinssätze und Gebühren für Privatkredite für schlechte Kredite zahlen, sind diese nur ein Bruchteil dessen, was Sie für Zahltagdarlehen bezahlen. Aus diesem Grund sind Privatkredite für schlechte Kredite eine der besten Lösungen für das Laufband für Zahltagdarlehen.

Endeffekt

Persaonl-Kredite für Kreditnehmer mit schlechten oder schlechten Krediten sind sicherlich nicht für jeden die richtige Wahl. Wenn Ihr Hauptzweck jedoch darin besteht, ein Konsolidierungsdarlehen zur Tilgung bestehender Schulden oder hochverzinsliche Kreditkarten zu erhalten, ist dies möglicherweise die perfekte Lösung.

Selbst wenn der Zinssatz für das neue Darlehen höher ist als der, den Sie für die Schulden bezahlen, die Sie abbezahlen, verbessert sich Ihr Cashflow, wenn die neue Zahlung niedriger ist als die Summe der vorherigen Zahlungen.

Und das Beste ist, dass Sie am Ende der Laufzeit des Darlehens keine Schulden mehr haben. Und wenn Sie Ihre Zahlungen auf dem Weg pünktlich geleistet haben, sollten Sie auch eine deutlich verbesserte Kreditwürdigkeit haben. Dies ist eine Win-Win-Situation für alle, die bereits Schulden haben und schlechte Kredite haben.

Der Beitrag Beste persönliche Darlehensoptionen für schlechte oder schlechte Kredite erschien zuerst bei Best Wallet Hacks.

Comentarios

Publicar un comentario