La economía de los Estados Unidos fluctúa debido a la alta inflación. Irán está entrando en una revolución y los precios del petróleo están subiendo.

El precio del crudo más que se duplica a $ 39.50 por barril.

Largas colas ocurren en estaciones de servicio en los Estados Unidos.

Se nombra a un nuevo presidente de la Fed, Paul Volcker, para resolver la crisis nacional.

Su cura?

Terapia de choque.

Para 1980, la tasa clave, el precio en efectivo para los prestatarios más solventes, era del 21,5%.

La tasa de desempleo en los Estados Unidos alcanza el 11%.

En 1982, un joven llamado Ray Dalio predijo una depresión próxima.

Ray ve que los bancos estadounidenses han tomado prestado demasiado dinero de las economías emergentes de América Latina.

Y en agosto de 1982, México incumplió con los pagos. Otros países seguirán pronto.

Los bancos estadounidenses están muy expuestos. Indica una mala crisis crediticia.

El Congreso invitó a Dalio a testificar sobre la crisis en una audiencia.

Él va a un programa de televisión comercial nacional y generalizado llamado Wall $ treet Week con Louis Rukeyser y explica con confianza por qué se avecina una larga depresión.

Dalio está desesperadamente malentendido.

"Pensé que la economía y el mercado de valores caerían bruscamente", recordó años después. "Sin embargo, la economía y el mercado bursátil han aumentado considerablemente".

El incumplimiento de la deuda mexicana en agosto de 1982 marcó el mínimo del índice industrial Dow Jones.

Nunca volverá a operar por debajo de este nivel.

"Perdí dinero para mí. Perdí dinero para mis clientes ", dijo Ray. “Estaba tan quebrado que tuve que pedir prestados $ 4,000 de mi padre. Fue muy, muy vergonzoso. "

Hoy Ray Dalio es uno de los hombres más ricos del mundo.

Pero quedó atrapado en la trampa que muchos han hecho: ha hecho predicciones serias en el centro del ciclo inmobiliario.

¿Qué pasó en su lugar?

Las tasas de interés cayeron. Reglas impositivas cambiadas. El gobierno de los EE. UU. Tenía enormes déficits, ¡y el valor de la tierra alcanzó su punto máximo en 1989!

Eso nos lleva a este día ...

Los analistas de Westpac actualmente pronostican un déficit federal de $ 90 mil millones este año fiscal y $ 160 mil millones el próximo año fiscal.

El estímulo récord prometido por el gobierno es asegurar que suficientes contribuyentes continúen pagando sus deudas con los sectores de finanzas, seguros y bienes raíces (FIRE).

Recuerde que el gobierno victoriano prometió $ 500 millones para "ayudar a los inquilinos a cubrir el alquiler y mantener un techo sobre sus cabezas".

Este es un subsidio indirecto para los bancos, ya que cualquier propietario apalancado puede continuar pagando su hipoteca.

¿Y la hipoteca de "vacaciones" de seis meses?

Tienen el potencial de dar a los bancos miles de dólares en pagos de intereses durante la vida de los préstamos.

Esto se debe a que los pagos de intereses ahora exentos conducen a deudas aún mayores.

¿Y qué hay al otro lado de esta pandemia?

------- AHORA AHORA -------

El nuevo eBook inmobiliario de Catherine Cashmore cae el miércoles 6 de mayo ...

Lea el almanaque de mitad de ciclo: su libro de jugadas de inversión para 2020-2026 y descubra:

¿Hasta qué punto deberían caer los precios inmobiliarios en la mitad del ciclo en esta desaceleración? Si aún debe tratar de continuar y vender cuando su casa, unidad o apartamento está en el mercado, o si debe quedarse por un tiempo ... ¿Por qué pronto podría tener una oportunidad de compra como ninguna otra en su vida (bienes raíces de primera clase ... acciones de primera clase ... si Catherine tiene razón, todo probablemente será dado de baja y puesto a la venta)HAGA CLIC AQUÍ PARA MÁS INFORMACIÓN

————————————————————————————

En palabras del primer ministro victoriano Daniel Andrews:

"Si llegamos al otro lado, el mayor auge de la construcción en la historia de nuestro estado tiene que ser aún mayor".

Esta es una evaluación del primer ministro Scott Morrison, quien dijo:

"La mejor manera de mantener a las personas alejadas de los trabajadores y las personas que buscan trabajo" es mantener el ritmo de los proyectos, con el gobierno federal trabajando con los estados para "pisar el acelerador en proyectos futuros". "

Y Australia tiene los recursos financieros para hacer esto.

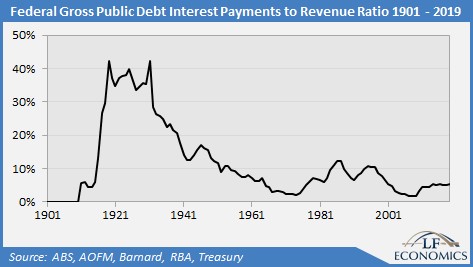

Actualmente, el porcentaje de los ingresos gastados en el servicio de la deuda federal está en su punto más bajo.

Convéncete a ti mismo ...

Fuente: Phillip Soos

[Click to open in a new window]

Esto le da al gobierno federal un enorme margen para compensar la recesión a través del gasto deficitario.

También sienta las bases para un auge de la tierra y el mercado de valores que podría eclipsar cualquier cosa que hayamos visto antes.

Esto no es una suposición, es simplemente el ciclo inmobiliario en acción.

Y especialmente la desaceleración en la mitad del ciclo.

Cada ciclo inmobiliario tiene uno.

Tenemos siglos de historia inmobiliaria para demostrarlo.

La depresión olvidada

Tenemos un muy buen ejemplo con el que podemos comparar el mercado actual.

Si retrocedemos 100 años, llegamos a la mitad del ciclo inmobiliario en ese momento.

Para 1920, la gripe española había matado a 100 millones de personas, más que la Primera y Segunda Guerra Mundial juntas.

Economías enteras se están cerrando en un grado similar al de hoy.

La pandemia afectó principalmente a la población en edad laboral (entre 20 y 40 años). Los periódicos de este período informan de personas que contraen la gripe por la mañana y mueren por la noche.

Fue realmente la madre de todas las pandemias.

En la parte posterior vino una depresión (1920-21). Pocos han oído hablar de él, rara vez se menciona.

Debido a esto, a menudo se le conoce como depresión "olvidada" (o perdida).

De alguna manera, fue peor que la Gran Depresión. La diferencia fue que no hubo un colapso inmobiliario en 1920.

La depresión olvidada se caracterizó por una deflación extrema.

Los precios al por mayor cayeron un 36,8%, la mayor caída desde la Guerra Revolucionaria, y peor que todos los años durante la Gran Depresión.

La producción industrial disminuyó bruscamente.

Desde mayo de 1920 hasta julio de 1921, la producción de automóviles disminuyó en un 60% y la producción industrial total en un 30%.

El PIB cayó un enorme 24%. El desempleo aumentó a más del 11%.

El clima fue terrible para las empresas. Y aquellos que evitaron la bancarrota vieron una caída del 75% en las ganancias.

No fue sino hasta el 24 de agosto de 1921 que el mercado de valores tocó fondo (en 63.9). Una disminución del 47%.

Tenga en cuenta esta fecha, ya que está cerca del pronóstico que tenemos para tocar el fondo de la recesión actual del mercado de valores.

Sin embargo, la recuperación fue rápida, tal como era de esperar en la mitad del ciclo, sin un colapso inmobiliario.

La recesión de 1920 a 1920 tuvo el peor declive y la recuperación más sólida de todas las recesiones entre 1899 y la Gran Depresión.

Algunos economistas lo han usado como un ejemplo de libro de texto de por qué los gobiernos no deberían impulsar la economía en una recesión.

No había nada en el orden de lo que vemos hoy para ayudar a los combatientes.

Sin embargo, la revolución tecnológica posterior es notable.

Alimentó los "locos años veinte".

Los televisores fueron inventados. Las casas estaban conectadas a la red eléctrica y a las instalaciones interiores. El primer vuelo del Atlántico fue navegado con éxito. Los automóviles y la fabricación eléctrica han encontrado su camino en el mundo.

Los Jukeboxes fueron inventados. ¿Cómo estuvo la hamburguesa con queso?

La transformación condujo a un fuerte aumento de la productividad.

Cambió el tamaño y las condiciones de vida de los hogares y lugares de trabajo para siempre.

Los costos de préstamos y construcción aumentaron enormemente.

Y dado que la tecnología es la única forma de conectarse con las personas en la pandemia actual, no es sorprendente que surja una tendencia similar en 2021.

¿Por qué esto no me parece un accidente inmobiliario?

Históricamente, un colapso inmobiliario importante siempre está precedido por una política de préstamos flexibles.

Piense en préstamos de depósito cero y prestatarios con poca documentación.

La especulación resultante ha llevado a los bancos centrales a elevar las tasas de interés para enfriar la inflación provocada por el auge.

Esto a su vez enfatiza los hogares sobre apalancados que de repente descubren que ya no pueden pagar la deuda.

En este punto, una avalancha de ejecuciones hipotecarias está llegando al mercado.

Este no es el escenario que vemos hoy ...

En Australia, los bancos están en una posición mucho mejor que hace 10 años (de ahí la posibilidad de ofrecer largas vacaciones hipotecarias).

La comisión real en 2018 restringió muchas especulaciones inmobiliarias porque los bancos se adhieren estrictamente a sus criterios de préstamo.

No olvide que los reguladores australianos enfriaron el auge inmobiliario antes de restringir la cantidad de préstamos sin intereses en 2017.

Los inversores no han tenido una gran participación en el mercado de compras desde 2017. Las tasas hipotecarias están en mínimos históricos.

Sin embargo, esto no significa que la desaceleración a mitad del ciclo no pueda causar recesiones severas.

Sin embargo, esto significa que la recuperación tiende a ser más rápida si los bienes raíces no colapsan ... y no espero que esto suceda este año.

¿Por qué los bienes raíces probablemente no colapsarán hasta 2026?

Quizás la mejor prueba de que estamos en camino a un boom inmobiliario hasta 2026 es esta ...

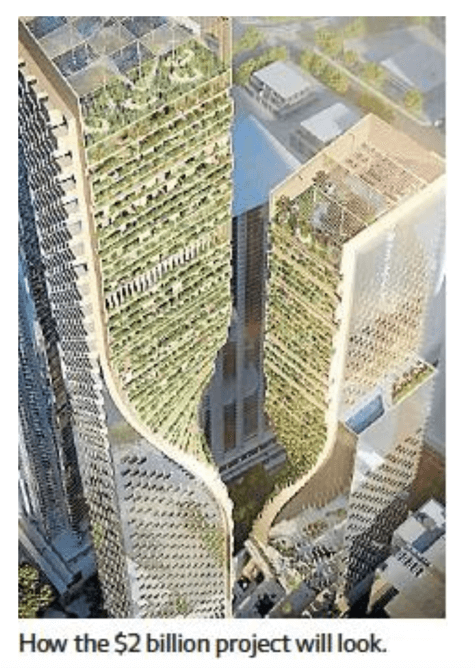

La nueva torre "más alta" del país acaba de ser aprobada.

Los edificios altos o "récord" son el indicador más confiable de un pico de ciclo desde 1837.

La torre está en construcción en Melbourne y el trabajo también está aprobado para otros tres proyectos importantes.

El desarrollador, con el apoyo de Malasia, creará 789 apartamentos, un hotel con 322 llaves, 27,000 m² de oficinas y 32,000 m² de locales comerciales.

La altura propuesta de la torre es de 368,1 metros.

Fuente: Revisión Financiera de Australia

[Click to open in a new window]

Medido a nivel del mar, está por encima de los límites del control del tráfico aéreo.

Esto probablemente no hubiera sido aprobado antes de la pandemia.

La demolición ya está en marcha. La construcción del primer edificio en el desarrollo de dos torres comenzará a mediados de año. Y la fecha de finalización es justo al final del ciclo actual: 2026.

Entonces no puede esperar un gran colapso inmobiliario ahora.

Espere de antemano que los precios de las propiedades se enfríen a corto plazo ...

Y luego auge, más que nunca antes, en la cumbre del ciclo posterior.

Sinceramente tuyo

Catherine Cashmore,

Para facturación diaria Australia

Catherine Cashmore,

Para facturación diaria Australia

PD: ¿Le gustaría saber más sobre mi nuevo libro electrónico sobre el mercado inmobiliario y el ciclo de 18 años? Haga clic aquí para aprender más!

La publicación Por qué es improbable que el mercado inmobiliario colapse para 2026 apareció por primera vez en Daily Reckoning Australia.

Comentarios

Publicar un comentario